住宅を買換える際、その資金をどのように調達するかは悩みどころです。

現在住んでいる住宅の売却代金だけでは住宅ローンを完済できない場合、どのように返済資金を調達すればよいのでしょうか?

不動産売却のコツ 不動産売却について

住宅を買換える際、その資金をどのように調達するかは悩みどころです。

現在住んでいる住宅の売却代金だけでは住宅ローンを完済できない場合、どのように返済資金を調達すればよいのでしょうか?

住み替えの際、既存の住宅ローンが残っていれば、それを完済しなくてはなりません。

売却額が住宅ローン残高よりも高い「アンダーローン」の場合は、特に問題なく不動産を売却できるでしょう。

一方、売却額が住宅ローン残高よりも低い「オーバーローン」の場合は、差額を自己資金などでまかなって完済する必要があります。

しかし、その資金を用意できない場合は、そもそも売却ができません。

ただし、このようなケースでも売却する方法はあります。それが住み替えローンです。

オーバーローンの状態で自己資金を用意できない場合でも、住み替えローンを利用すれば住み替え(買換え)を実現できます。

通常の住宅ローンの上限額は、購入物件またはそれに諸費用を加えたものです。

一方で住み替えローンは、現在の住宅の売却代金では完済できない既存住宅ローンの残高を、新たな住宅ローンに組み込むというものです。

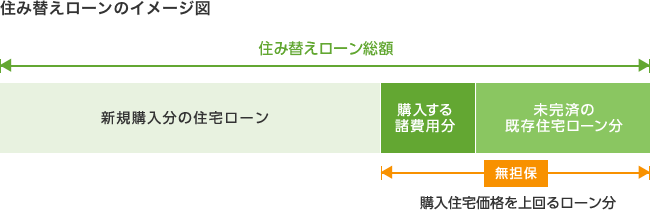

以下のイメージ図を参考にすると、わかりやすいでしょう。

つまり、住み替えローンは、売却する不動産の住宅ローン未完済分と新規購入分の合計額が、新たな借り入れ総額になります。

そのため、住宅ローンの総額は新たに購入する住宅価格を大きく上回るので、購入後に滞りなく返済ができるかどうか、しっかり検討する必要があります。

上記のイメージ図を見るとわかるように、新たに購入する住宅価格を上回る部分は、購入する住宅の担保分を超えています。

金融機関の立場になって考えてみましょう。

新たに設定した住み替えローンを回収できなくなった場合、住宅を差し押さえて売却しても、回収しきれない部分があるということです。そのため金融機関としては、ローンの審査を厳しくせざるを得ません。

年収や勤務先、勤続年数、年齢、過去の延滞履歴などを慎重に調査し、借り入れをする人が確実に住み替えローン返済できるかどうかをシビアに判断します。

厳しい審査を経て住み替えローンが実行されることになっても、上記イメージ図のように無担保部分があるため、金融機関はさらなるリスクヘッジを行います。

金融機関側は、一般的な住宅ローンに比べて、住み替えローンは債務者からの返済が滞るリスクが高いと判断します。そのため、一般の住宅ローンと比べて住み替えローンの金利を高く設定するのが一般的です。

これによってお金を借りる側は、毎月返済額が大きくなってしまうため、十分注意しなければなりません。

このように、一般的な住宅ローンは金融機関にとってリスクが低い商品であることがわかるでしょう。

債務者が問題なく返済を続けている間は、元金を回収しつつ金利を得られます。

例えば35年ローンを完済した場合は、元金を全額回収できる上に、35年分の金利収入があります。一方で債務者からの返済が滞り、その後の返済も困難になった場合は、住宅を差し押さえて売却すれば、ローン残高のほとんど、または全部を回収できます。

住み替えローンを使った買換えを検討する場合は、無理なく返済できるかどうかをよく吟味する必要があります。

住み替えローンの返済ができなくなった場合は、住宅を売却してもローンが残る可能性があります。

安易に住み替えローンを利用しないほうがよいケースもあるので、利用する際は十分検討することをおすすめします。

なお、住み替えローンはすべての金融機関が取り扱っているものではないため、事前に確認しておきましょう。

※掲載内容は2021年3月時点の情報に基づく

執筆・監修/逆瀬川 勇造(宅地建物取引士)

※査定会社は地域によって異なります。詳しくは参画会社一覧ページをご確認ください。