せっかく購入した一戸建てやマンションなどの不動産を何らかの理由で売却することになった場合、どのような点に注意すべきなのでしょうか。

不動産売却のコツ 不動産売却について

せっかく購入した一戸建てやマンションなどの不動産を何らかの理由で売却することになった場合、どのような点に注意すべきなのでしょうか。

具体的な事例を挙げて見ていきましょう。

Aさんは、10年前に3000万円で購入したマンションを売却したいと考えていたとします。

そこで、ある不動産業者に自宅がいくらぐらいで売却できるのか査定してもらったところ、査定額は2500万円でした。

Aさんがそのマンションを購入した際に借りた住宅ローンは2000万円で、査定時の住宅ローン残高は1500万円です。

2500万円で売却できるとすると、「2500万円-1500万円=1000万円」となり、住宅ローンを完済して、さらに1000万円の現金が手元に残ることになります。

この場合は、売却額が住宅ローン残高を上回るため、売却代金の一部で住宅ローンを完済できるのです。

これをアンダーローンと呼びます。

次に、売却額が住宅ローン残高よりも低い場合の事例を見てみましょう。

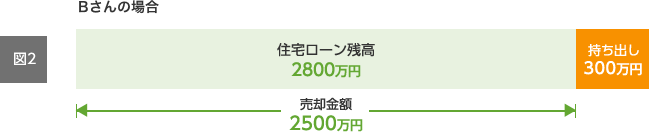

Bさんが自宅を購入した際に借りた住宅ローンは、3200万円の諸費用込みのフルローンで現在のローン残高は2800万円です。

BさんもAさんと同様に不動産の売却査定を受け、査定額は2500万円になりました。

この場合、自己資金などで300万円を住宅ローン返済に充てないと、住宅ローンを完済できません。

この状態をオーバーローンと呼びます

自己資金などで300万円を出せない場合、「300万円のローン返済を継続すればよいのでは?」と思うかもしれませんが、それはほぼ不可能です。

なぜならば、住宅ローンは対象の不動産に抵当権を設定する必要があるからです。

抵当権は、「住宅ローンの返済が滞った場合に、対象不動産を差し押さえできる権利」と考えるとよいでしょう。

抵当権は、原則として住宅ローンを完済しなければ抹消できません。

抵当権が残ったまま不動産を売却するとなると、買主は他人の抵当権が残った物件を購入することになります。

つまり、自分には非がないのに購入した不動産が差し押さえられる可能性があることになります。このような不動産を購入する人はいないでしょう。

このように、住宅ローンの残額があり、かつ売却代金だけでは住宅ローンを完済できず、自己資金などでも補填できない場合は、その不動産を売却できないのです。

まとめると、以下のようになります。

| 住宅ローン残高状況 | 売却条件 | 売却可否 |

|---|---|---|

| 売却額が住宅ローン残高よりも高い場合 (アンダーローン) | - | 売却可能 |

| 売却額が住宅ローン残高よりも低い場合 (オーバーローン) | 差額を自己資金などで完済できる場合 | 売却可能 |

| 差額を用意できない場合 | 売却不可能 |

住宅の売却額が住宅ローンの残高を上回るのは、どのようなケースでしょうか。新築マンションを購入した場合で考えてみましょう。

新築マンションは、購入して住み始めると新築ではなくなるため、価値が下がります。

そのため、購入してから数年間は、売却したとしてもオーバーローンになるケースがほとんどでしょう。

売却額が住宅ローンの残高を上回る場合は、購入からある程度年数が経って住宅ローンの返済が進んでいるが、その不動産の価値が下がっていない、あるいは価値が上がっているケースが挙げられます。

したがって不動産を購入する際は、その不動産や周辺エリアの将来的な需要を見極めることが大切です。需要がある不動産は、年数が経っても価値が下がりにくいため、アンダーローンになりやすいといえます。

住宅ローンが残っている不動産を売却する際は、十分注意しましょう。

※掲載内容は2021年3月時点の情報に基づく

執筆・監修/逆瀬川 勇造(宅地建物取引士)

※査定会社は地域によって異なります。詳しくは参画会社一覧ページをご確認ください。