結婚や出産・子どもの成長、定年退職など人生の節目にマイホームの購入を検討する方も

多いでしょう。その際に重要になるのが住宅ローンの選択です。

さまざまな住宅ローンの種類がある中で、よく聞見する「フラット35」とは

具体的にどのような仕組みなのか、特徴や審査基準について詳しく解説します。

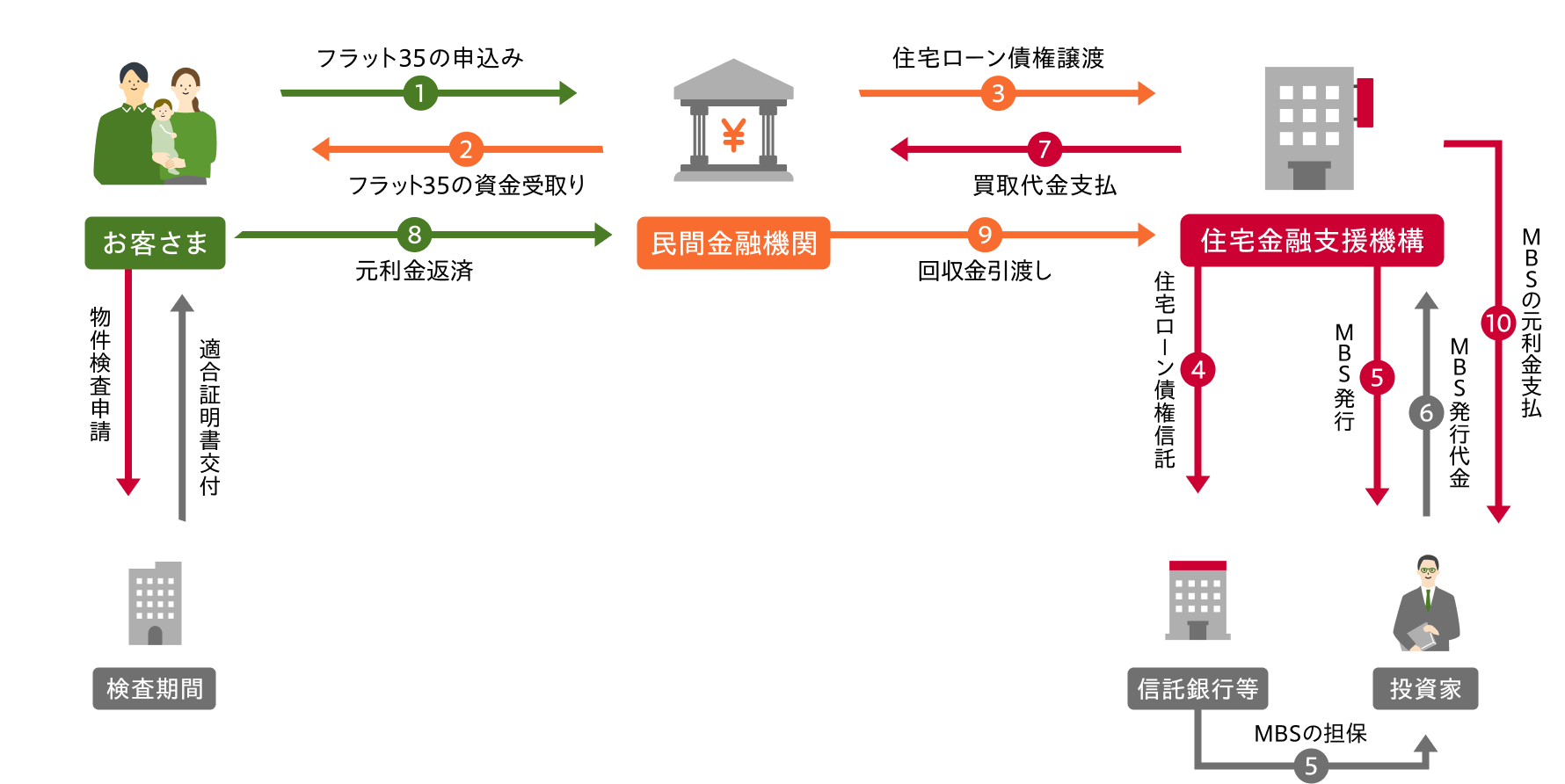

住宅の購入や改修などに対して融資を行う独立行政法人「住宅金融支援機構」と

銀行や消費者金融などの「民間金融機関」が提携して提供する全期間固定金利型の住宅ローンで、

将来の金利上昇リスクを避けながら資金計画を立てられるのが特徴です。

※MBS=資産担保証券

フラット35には宅金融支援機構が金融機関からローンを買い取る方式の「買取型」と金融機関が独自に貸し出し、住宅金融支援機構が保証する方式の「保証型」があり、それぞれ特徴や金利が異なります。

住宅金融支援機構が金融機関から

ローン債権を買い取る方式

各金融機関が設定

建築費または住宅購入価額と同額まで借りることができ、自己資金がない人向け

金融機関が提供する住宅ローンを

住宅金融支援機構が保証する方式

一般的に買取型より低め

自己資金の割合に応じて金利が低くなるプランもあり、自己資金を準備できる人向け

フラット35を借りるためには条件をクリアする必要があり、主に以下のポイントがチェックされます。

申し込み者の年齢

満70歳未満の方であること

※ただし、親子リレー返済を利用する場合は70歳以上も可

申し込み者の年収

年間合計返済額が年収400万円未満は年収に対して30%以下、400万円以上なら年収に対して35%以下を満たす方

勤務状況や雇用形態

勤続1か月以上の雇用実績があれば、雇用形態に関係なく審査対象となる。

※確定申告者は別途条件が必要となる可能性あり。

住宅の床面積

戸建ては床面積70㎡以上、マンションは30㎡以上であること

他の借入状況

他のローンの借入残高が多い場合は、返済能力が低いと判断される可能性がある

住宅の適合基準

住宅金融支援機構が定める技術基準に適合していること

固定金利型

フラット35は固定金利型なので、融資実行時に決まった金利が返済期間中ずっと続きます。

保証人不要

保証人は不要です。また、お借り入れに別途保証料もかかりません。

団体信用生命保険

団体信用生命保険とは、住宅ローン返済中に債務者が死亡または高度障害となった場合にローン残債の返済が免除される生命保険です。健康上の理由で団体信用生命保険加入が難しい方にも選ばれています。

※団体信用生命保険に加入しない場合、遺族が住宅ローン債務の承継となってしまうことがあります。

向いている人

向いていない人

フラット35は、金利が固定されているため、将来の金利上昇に不安を感じる人には安心の住宅ローンです。

一方で、金利がやや高めであることや、保証型では頭金が必要な点には注意が必要です。

必要な場合はフラット35を取り扱う金融機関などにも問い合わせながら、

自分のライフプランや返済計画に合った住宅ローンを選びましょう。